今年以来,国际政治经济环境复杂,国内经济增长放缓、需求不足、消费价格小幅回升,经济复苏发展的外部不确定性进一步增加,8、9两月PMI分别为49.2%、49.8%,持续两个月位于临界值之下。为应对经济下行压力,国家出台一系列的宏观经济政策,在两次下调存款准备金率后,6、7两月相继降息,货币流动性得到一定程度释放;特别是7月以来,各地方政府以“稳增长”为核心的政策陆续出台。在此背景下,三季度全国主要监测城市地价环比增速继续稳中微升。

一、总体情况

(一)地价水平总体平稳,环比增速微升,同比增速持续放缓

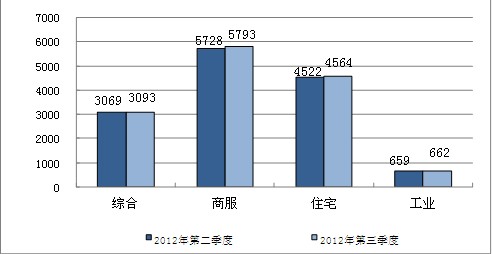

全国地价水平总体平稳,较上一季度略有上升。2012年第三季度,全国主要监测城市地价总体水平为3093元/平方米,商服、住宅、工业地价分别为5793元/平方米、4564元/平方米和662元/平方米。

全国主要城市分用途地价水平(元平方米)

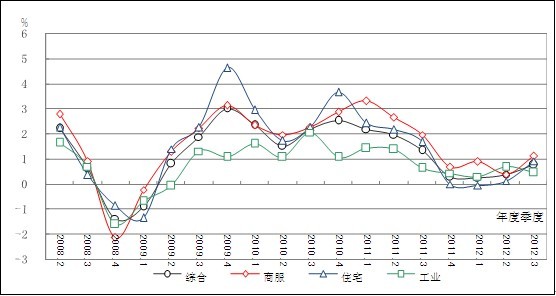

地价环比增幅微幅上扬,综合、商服、住宅增速较上一季度略有提升,工业增速放缓。第三季度,全国主要监测城市综合、商服、住宅地价环比增长率分为0.78%、1.13%、0.92%,地价环比增速略有提升,较上一季度分别增加了0.39、0.73、0.79个百分点;工业地价环比增长率分为0.47%,较上一季度减少了0.22个百分点。

全国主要城市分用途地价环比增长率曲线图

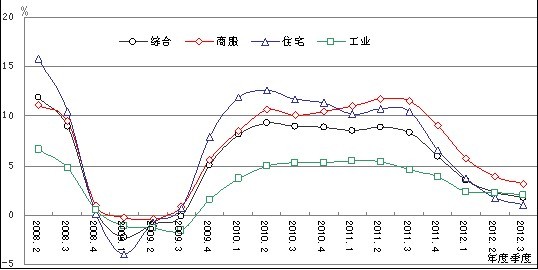

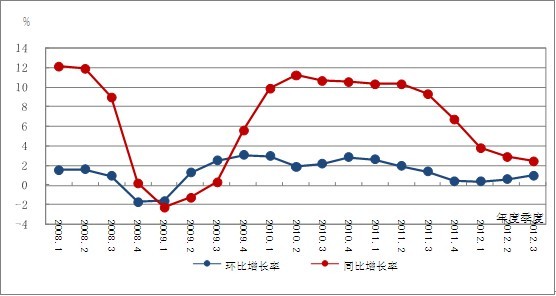

地价同比增速继续放缓,连续五个季度回调。第三季度末,全国主要监测城市综合、商服、住宅、工业地价同比增长率分为1.77%、3.15%、1.03%和2.00%,地价同比增速继续放缓,较上一季度分别下降了0.56、0.77、0.74、和0.27个百分点,增速连续五个季度回调。

全国主要城市分用途地价同比增长率曲线图

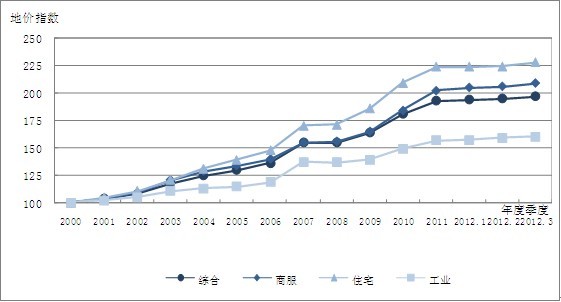

城市定基地价指数总体企稳,缓慢增长。2012年第三季度,以2000年为基期的重点城市综合、商服、住宅、工业地价指数分别为197、209、228、160,定基指数连续两个季度增速趋缓企稳。

年三季度重点城市分用途平均地价指数

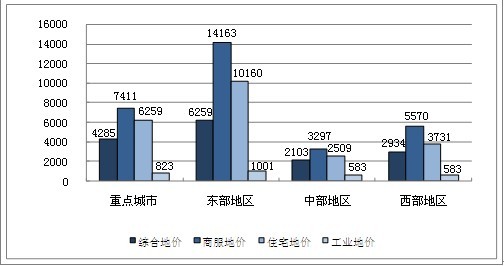

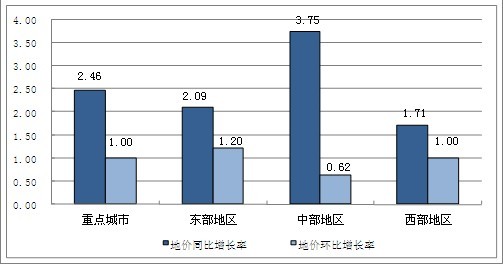

重点监测城市中,综合地价总体水平为4285元/平方米,较上季度增长1.00%,较去年同期增长2.46%。商服、住宅和工业地价水平分别为7411元/平方米、6259元/平方米和823元/平方米;环比增长率分别为1.42%、1.21%和0.53%;同比增长率分别为4.36%、1.69%和2.54%。

重点城市综合地价环比、同比增长率曲线图

(二)三大重点区域综合地价走势与全国相同;住宅地价环比转负为正,同比仍然处于下降通道。

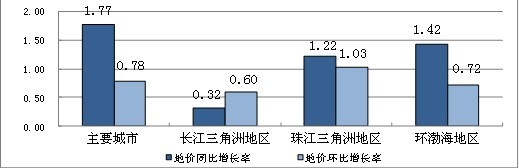

综合地价水平均高于全国总体情况,环比增速微升,同比增速放缓。2012年第三季度,长江三角洲、珠江三角洲、环渤海地区综合地价水平分别为4626元/平方米、4228元/平方米、3366元/平方米,分别较全国平均水平高1533、1135和273元/平方米。

年第三季度三大重点区域地价水平(元平方米)

三大重点区域综合地价环比增长率分别为0.60%、1.03%和0.72%,分别较上一季度加快了0.28、0.69和0.51个百分点;同比增长率持续回落,其中,珠江三角洲地区的回调幅度相对较大,环比下降1.09个百分点,其他两区域均较上一季度下降了0.23个百分点。

年第三季度三大重点区域综合地价增长率

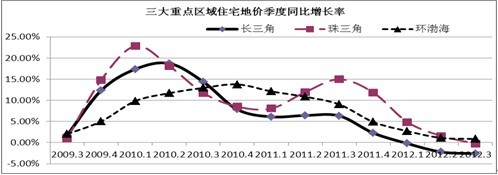

住宅地价环比止跌回升,同比持续下调。第三季度,长三角、珠三角、环渤海地区住宅地价环比增长率分别为0.37%、1.26%和0.91%:分别较上一季度增加了0.70、1.90和0.97个百分点,增幅相对明显;同比增长率分别为-2.61%、-0.23%和0.88%,分别较上一季度下降了0.39、1.81和0.23个百分点。

.jpg)

三大重点监测区域住宅地价环比、同比增长率

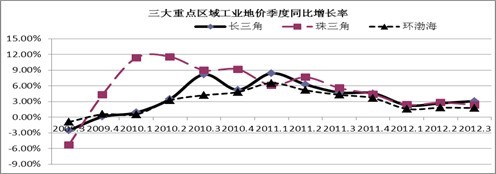

长江三角洲地区工业地价环比增速下降,其他两个地区增速上升。三季度,长江三角洲地区工业地价环比增长率为0.77%,较上一季度下降了0.29个百分点;珠江三角洲、环渤海地区为0.95%和0.55%,较上一季度增加了0.24和0.08百分点。三大区域工业地价同比变化趋势与环比相反。

.jpg)

三大重点监测区域工业地价环比、同比增长率

(三)东、西部地价环比增速加快,中部放缓;各区域同比涨幅持续回调。

2012年第三季度,全国重点城市中,地价水平仍呈东高、西次、中低的布局。东部地区高于全国水平,西部与中部地区低于全国水平。

年第三季度东中西部地区重点城市地价水平(元平方米)

从环比增长率看,东部、西部增速加快,中部增速放缓。东部地区综合地价增长率较上一季度上升0.54个百分点,达到1.20%;西部地区综合地价增长率由慢转快,较上一季度上升0.99个百分点,为1.00%,增速明显快于东部和中部地区;中部地区综合地价增长率则开始放缓,较上一季度回落了0.40个百分点,为0.62%。

年第三季度东中西部地区重点城市综合地价增长率

从同比增长率看,东、中、西部地区综合地价增速持续放缓,但变化幅度有所缩窄,增长率分别为2.09%、3.75%和1.71%。东、中、西部地区分别较上一季度下降了0.24、0.54和0.63个百分点,其中,西部地区仍为下降最明显区域。

(四)全国主要监测城市住宅地价环比变化处于平稳区间,环比持平和负增长的城市个数明显减少,同比负增长的城市个数所占比例增至三分之一。

第三季度,各城市住宅用地价格环比增长率总体处于平稳波动态势,105个城市中涨幅位于[-1%,1%]区间的城市共计63个,涨幅超过3%的城市6个,分别为呼和浩特(5.83%)、荆州(5.13%)、深圳(4.61%)、齐齐哈尔(3.61%)、洛阳(3.57%)、昆明(3.33%)。

住宅用地价格环比持平和下降的城市为21个,较上一季度减少了33个,与近期70个大中城市住宅销售价格变化态势基本一致。

70个大中城市中商品住宅销售价格和105个城市中住宅用地价格持平及下降城市数量统计情况

从同比增长率看,本季度住宅地价同比下降的城市个数继续增加,从上个季度的32个增至36个,降幅超过5%的城市依次为温州(-18.03%)、芜湖(-12.29%)、南通(-11.48%)、廊坊(-6.12%)、南京(-5.28%)。

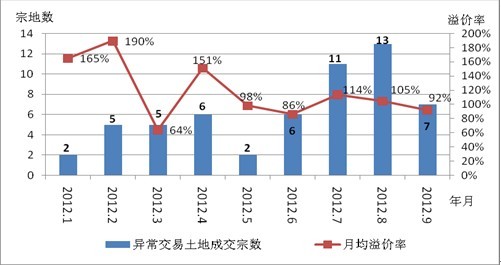

(五)异常交易地块数量明显高于前两个季度,但低于去年同期水平。截至年月日,第三季度全国上报的成交异常交易地块31宗,比上一季度增加了17宗,与去年同季度相比减少了92宗,同比跌幅为74.79%。高溢价成交地块数量仍处于调控以来的较低水平。平均溢价率为105%,较上一季度降低了25个百分点,与去年同季度相比下降了53个百分点。

年以来上报异常交易地块分月统计图

二、当前市场形势分析

(一)国际政治、经济环境复杂多变,宏观经济恢复增长的内外部环境没有明显改善,国家和地方一系列“稳增长”政策陆续出台,促成了今年以来地价平稳盘整,小幅波动的总体态势

今年以来,世界经济出现温和复苏态势,但较2011年经济增长仍相对放缓。进入三季度,国际政治环境更加复杂,经济增速继续下行,主要经济体进入衰退通道的风险加大。9月13日,美国推出第三轮量化宽松政策(QE3),增加了我国输入型通货膨胀的风险,加大了人民币汇率上升的压力。统计数据显示,全球制造业连续三个月加速收缩,8、9两月,我国PMI指数连续处于临界值之下,各宏观经济指标整体呈现增长放缓、需求不足、生产价格下降、消费价格小幅回升的态势。

为实现 “稳增长”的目标,处理好房地产行业结构性过热和总体经济下滑的关系,中央和地方相继推出刺激经济增长的政策措施:一方面,经过两次“调准降息”后,流动性进一步加大;另一方面,7月以来,地方开启新一轮的大规模投资建设计划,重点涵盖基础设施、房地产、汽车制造、节能环保、电子商务、生态旅游、文化产业、工业园区建设等诸多领域;国家有关部门也先后通过了重大基础设施建设规划,为保障性安居工程、重大在建续建项目等开辟绿色通道。“稳增长”政策进一步落到实处。

外部经济环境持续恶化,国内“稳增长”的政策措施相继出台,多数相关行业用地需求旺盛,在市场流动性进一步得到释放的背景下,全国地价增长率处于平稳盘整,小幅波动态势。

(二)国家房地产市场调控政策持续从紧,部分地方政府房地产市场微调政策相继出台,市场预期出现分化,地价增速微幅回调

在坚持房地产调控不动摇和稳增长、调结构的宏观导向下,地方政府谨慎进行政策微调,适度放宽公积金贷款条件以有效释放刚性购房需求。8月以来,多个城市调整了住房公积金政策,普遍提高了公积金贷款额度。限购以来实施政策微调的城市由上个季度的33个,增加至本季度的37个。部分地方政府通过房地产市场政策微调拉动经济增长的意图再次显现。

为促进房价合理回归,中央通过多种途径持续释放严格调控的信号。7月7日,温家宝总理在江苏省常州市调研时强调,目前房地产市场调控仍然处在关键时期,必须坚定不移的做好调控工作,把抑制房地产投机投资性需求作为一项长期政策。为进一步巩固房地产市场调控成果,7月下旬,国务院再次派出8个督查组赴16个省(市)对房地产市场调控政策措施落实情况开展专项督查。8月23日,李克强副总理在北京市考察保障性安居工程建设情况时强调要继续贯彻执行房地产市场调控政策,抑制投机投资性需求,增加普通商品住房供应,巩固调控成果,促进房地产市场长期平稳健康发展。

上述背景下,市场预期更为复杂,部分房地产企业信心有所回升。从着重反映专业人士主观判断的一线和热点城市[2]地价月度调查情况来看,7、8、9三月,认为未来商服、住宅地价将继续上涨的专家人数占比均超过50%,但9月份,持住宅地价上涨观点的专家比例有所下降,在部分城市,专家预期出现显著分化,市场进入深度观望。本季度监测数据显示,绝大多数城市的住宅地价环比增幅仍低于1%的平稳界值。

(三)受调控政策影响,土地供应总量减少,结构持续调整,住宅用地供应连续两个季度回升,占国有建设用地供应总量的比例扩大,房地产用地市场回暖迹象显现

2012年第三季度,全国105个主要监测城市土地供应5.43万公顷,环比减少4.26%,同比减少37.75%。其中商服、住宅、工矿仓储用地和交通、水利基础设施等其他用地分别供应约0.52、1.16、1.86和1.90万公顷,环比变化分别为21.53%、19.03%、-3.01%和-19.54%,同比分别减少3.91%、34.68%、28.71%和50.15%。房地产开发用地供应约1.68万公顷,环比较上个季度增加7.98%,同比减少27.51%,降幅比上个季度收窄了8.24个百分点。

土地供应结构继续调整,交通、水利基础设施等其他用地占比减少,商服、住宅、工矿仓储用地占比均有所增加,房地产用地占比增加幅度最为明显,成为6个季度以来的首次回升。第三季度,商服、住宅、工矿仓储用地和交通、水利基础设施等其他用地占土地总供应量的比重分别为:9.52%、21.32%、34.23%和34.93%,环比变化分别为: 2.02%、4.17%、0.44%和-6.63%,同比变化分别为3.35%、1.0%、4.34%和-8.69%。其中房地产开发用地涨幅占比最为明显,较上个季度上涨了6.2个百分点,同比增加了4.36个百分点。保障性住房用地供应量占比4.59%,比上季度微涨0.01个百分点,与去年同期相比增加了0.08个百分点,环比、同比所占比例连续两个季度提高。

一方面,地方政府贯彻落实中央关于坚持房地产调控不动摇的政策方针,着眼长久,为保证未来房屋供应,落实供地计划,加快了供地节奏;另一方面在本轮调控以来的去库存化过程中,房企库存压力逐渐释放,迫切需要增加土地储备,拿地需求旺盛、态度积极、策略谨慎;加之近期国家统计局公布的房地产相关指标基本呈现向好态势,带动了房地产用地市场出现回暖迹象。

图142010年以来各季度分用途用地占供地总量比例图

三、后期走势预判及关注要点

综合国内外因素影响,宏观经济走低的态势在短期内难以改变,采取多种措施促进经济平稳健康发展仍是中央及地方各级政府在今后一段时间的首要目标;货币政策或将继续适度调整,政府投资力度进一步加大。在此背景下,四季度,土地供需将双向增加,市场活跃度有所上升,全年土地市场整体将处于盘整态势,地价不会出现大幅涨跌。就房地产用地而言,二、三季度商、住地价的平稳微升态势与房地产市场变化轨迹基本吻合,如无实质紧缩型房地产调控政策出台,预计2012年第四季度,商服和住宅等房地产用地价格将持续回升。

近期,受中央及多部门对于房地产调控不放松的严控态度以及国务院专项督查的影响,房地产市场交易未见明显放量,传统楼市的“金九银十”没有出现,房地产市场整体表现稳健。下一阶段,我们应着重关注以下方面:一是严格监控各地的房地产调控政策变化,在经济下行压力持续的背景下,避免部分地方政府放弃“调结构”,重新陷入以刺激房地产拉动经济的模式,巩固和强化已取得的房地产调控效果。二是随着四季度传统的供地高峰期到来,应研究科学实施土地供应,大量推地有利于实现应保尽保,满足各业用地需求,促进今后2—3年内房屋的有效供应,同时也要避免个别区域优质地块集中入市引发的炒作。三是针对近期部分大型房企加速拿地,局部市场量价齐升的现象,需提前做好政策储备、公开和正确解读市场信息,引导市场理性行为。

[1]说明:全国主要监测城市指105个监测城市;重点监测城市指直辖市、省会城市和计划单列市。

[2]本月度调查的范围包括北京、上海、广州和深圳4个一线城市,及天津、重庆、大连、青岛、宁波、厦门、南京、杭州、武汉、成都、西安、福州、长沙和唐山14个热点城市。